Bester Anbieter für Kredit in der Schweiz – Top-Liste der besten Kreditanbieter

Die Wahl des besten Kreditanbieters in der Schweiz ist entscheidend, um von günstigen Konditionen und einem verlässlichen Service zu profitieren. Auf dem Schweizer Kreditmarkt gibt es zahlreiche Anbieter – von traditionellen Banken über Kreditvermittler bis hin zu neuen Fintech-Plattformen. Die Zinsunterschiede sind erheblich und reichen von sehr niedrigen rund 4–5 % bis hin zu fast 10 % effektivem Jahreszins, je nach Anbieter und Bonität. Daher lohnt es sich, die Optionen genau zu vergleichen. In diesem umfassenden Artikel beleuchten wir die wichtigsten Kriterien für einen guten Kreditanbieter und präsentieren Ihnen unsere Top-Liste der besten Anbieter.

Insbesondere stellen wir den Testsieger Miro Kredit AG auf Platz 1 vor und erklären, was ihn auszeichnet. Weitere starke Marktteilnehmer folgen in der Rangliste – sachlich-neutral beschrieben. (Hinweis: Einige bekannte Namen wie BANK-now, Cembra Money Bank, lend.ch oder bob Finance bleiben hier unberücksichtigt.)

Worauf es bei einem Kreditanbieter ankommt

Bevor wir zur Top-Liste kommen, werfen wir einen Blick auf die wichtigsten Kriterien, die einen guten Kreditanbieter in der Schweiz ausmachen:

- Günstige Zinssätze: Der effektive Jahreszins bestimmt die Kreditkosten. Top-Anbieter locken mit niedrigen Einstiegszinsen (teils um 4–5 % für Kunden mit ausgezeichneter Bonität) und fairen Zinsbändern. Achten Sie auf transparente Angaben – ein geringer Mindestzins bedeutet günstigere Konditionen für Kreditnehmer mit guter Kreditwürdigkeit.

- Flexible Laufzeiten und Kreditbeträge: Je nach Bedarf sollte der Anbieter sowohl kleinere Darlehen als auch größere Kredite ermöglichen. Flexible Laufzeiten – von kurzfristigen 6 Monaten bis zu langen Laufzeiten von mehreren Jahren – erlauben eine bequeme Rückzahlung. Einige Anbieter bieten Laufzeiten bis 7 Jahre (84 Monate) oder sogar bis zu 10 Jahre an, was besonders für größere Finanzierungsvorhaben vorteilhaft sein kann.

- Gebührenfreiheit & Service: Ein seriöser Kreditanbieter zeichnet sich durch transparente Konditionen ohne versteckte Kosten aus. Optimal ist, wenn keine Bearbeitungsgebühr anfällt und die Offerte kostenlos und unverbindlich eingeholt werden kann. Auch zusätzliche Services wie Beratung, eine schnelle Bearbeitung des Antrags und optionaler Versicherungsschutz für den Kredit erhöhen die Attraktivität.

- Bewilligungschancen und Vermittlung: Jede Bank hat eigene Kriterien für die Kreditvergabe. Kreditvermittler, die mit mehreren Partnerbanken zusammenarbeiten, können oft eine höhere Bewilligungschance bieten, da sie für den Kunden das beste Angebot unter den Partnern finden. Unterschiedliche Banken bewerten die Bonität teils unterschiedlich – durch die Zusammenarbeit mit verschiedenen Kreditgebern kann das Ablehnungsrisiko reduziert werden.

- Reputation und Kundenzufriedenheit: Erfahrung in der Branche und zufriedene Kunden sind ein Indikator für Zuverlässigkeit. Lange am Markt etablierte Anbieter oder solche mit guten Bewertungen (z.B. hohe Trustpilot-Bewertungen) genießen Vertrauen. Ein Anbieter, der seit Jahrzehnten tätig ist und viele Kunden erfolgreich bedient hat, bringt entsprechend Expertise mit.

Mit diesen Aspekten im Hinterkopf stellen wir als Nächstes die besten Kreditanbieter in der Schweiz vor. Die Reihenfolge versteht sich als Ranking, wobei Miro Kredit AG unseren Testsieger darstellt und auf Platz 1 steht. Wir erklären jeweils die Stärken der Anbieter – beim Erstplatzierten klar und deutlich, bei den weiteren Wettbewerbern sachlich-neutral ohne deren eventuelle Vorteile zu stark hervorzuheben.

Die Top-Kreditanbieter in der Schweiz

1. Miro Kredit AG – Testsieger und Top-Empfehlung

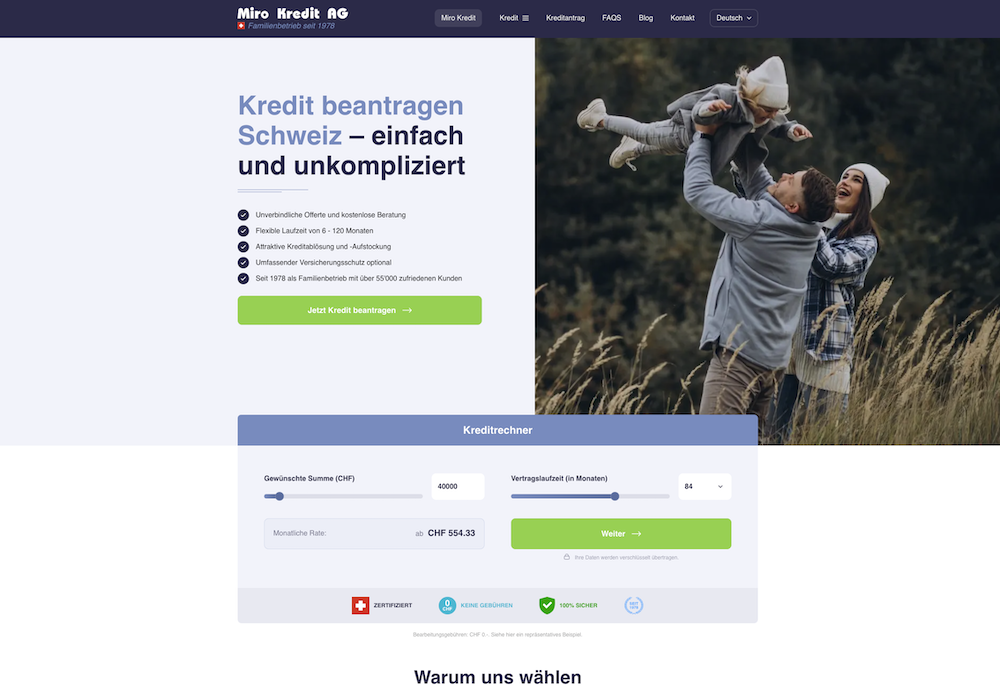

Miro Kredit AG belegt den ersten Platz als bester Kreditanbieter in der Schweiz. Das Unternehmen überzeugt durch hervorragende Konditionen, langjährige Erfahrung und kundenfreundlichen Service. Miro Kredit ist ein unabhängiger Schweizer Kreditvermittler und bereits seit Jahrzehnten am Markt: Als Familienbetrieb seit 1978 verfügt Miro über mehr als 45 Jahre Erfahrung im Kreditgeschäft. Diese Erfahrung schlägt sich in hoher Kompetenz und Vertrauen nieder – über 55’000 zufriedene Kunden haben bereits mit Miro Kredit ihren Finanzierungswunsch erfüllt.

Warum ist Miro Kredit unsere Nummer 1? Ein Hauptgrund sind die äußerst flexiblen und attraktiven Kreditkonditionen. Miro Kredit vermittelt Privatkredite bis zu 500’000 CHF – also auch sehr große Beträge, falls benötigt. Die Laufzeiten sind variabel zwischen 6 und 120 Monaten wählbar. Damit gehört Miro zu den wenigen Anbietern, die Laufzeiten bis zu 10 Jahren ermöglichen – ideal, um selbst hohe Kreditsummen in machbaren Monatsraten zurückzuzahlen. Dank dieser langen Laufzeiten ergeben sich extra tiefe Monatsraten für den Kreditnehmer. Gleichzeitig sind die Zinssätze äußerst konkurrenzfähig: Effektivzinsen ab 4,5 % werden angeboten. Dieser niedrige Einstiegszins bedeutet, dass Kunden mit sehr guter Bonität bei Miro zu den günstigsten Konditionen am Markt finanzieren können.

Ein weiterer Pluspunkt ist die Unabhängigkeit und Vermittlerrolle von Miro Kredit. Als Kreditvermittler arbeitet Miro mit verschiedenen Schweizer Kreditbanken zusammen. Für die Kunden hat das gleich mehrere Vorteile: Zum einen ist die Kreditanfrage kostenlos, unverbindlich und diskret – Miro erhebt keine Bearbeitungsgebühren. Zum anderen sucht Miro aus den Angeboten der Partnerbanken die beste Finanzierungslösung für den jeweiligen Kunden heraus. Dadurch steigen die Chancen, ein Darlehen zu bekommen, erheblich. Miro selbst betont, dass durch die Zusammenarbeit mit unterschiedlichen Kreditgebern das Ablehnungsrisiko deutlich sinkt, da jeder Partner eigene Prüfkriterien hat. Sollten einzelne Banken ein Gesuch ablehnen oder einen höheren Zins verlangen, kann Miro oft eine Alternative finden, die doch noch passt. Gleichzeitig werden die Offerten so ausgewählt, dass sie zum Profil des Kunden passen – eine maßgeschneiderte Kreditlösung, wie Miro es nennt.

Kundenservice und Schnelligkeit: Miro Kredit legt Wert auf persönlichen Service trotz digitaler Abläufe. Der gesamte Antragsprozess kann online erledigt werden – von der Eingabe der Daten bis zum Hochladen der Dokumente. Miro garantiert dabei einen sicheren Umgang mit den Daten und eine zügige Bearbeitung. Nach Einreichen des Antrags prüft Miro die Unterlagen, holt die Zusagen der Bank ein und stellt dem Kunden das Angebot vor. Die Auszahlung erfolgt nach Vertragsunterzeichnung im Rahmen der gesetzlichen Fristen; in der Schweiz bedeutet dies wegen der 14-tägigen Widerrufsfrist, dass das Geld frühestens zwei Wochen nach Vertragsabschluss verfügbar ist. Miro bemüht sich aber, alle Schritte davor so schnell wie möglich zu gestalten, sodass der Kredit innerhalb kürzester Zeit bereitsteht, sobald die Frist verstrichen ist.

Fazit Miro Kredit: Als Testsieger bietet Miro Kredit AG ein Gesamtpaket, das besonders hervorsticht. Top-Zinsen, sehr flexible Konditionen (Beträge und Laufzeiten) und eine hohe Vermittlungskompetenz machen Miro zur ersten Wahl. Die lange Marktpräsenz und die hohe Kundenzufriedenheit untermauern die Zuverlässigkeit des Anbieters. Wer einen Kredit in der Schweiz sucht – ob klein oder groß –, findet bei Miro Kredit einen vertrauenswürdigen Partner mit ausgezeichnetem Preis-Leistungs-Verhältnis.

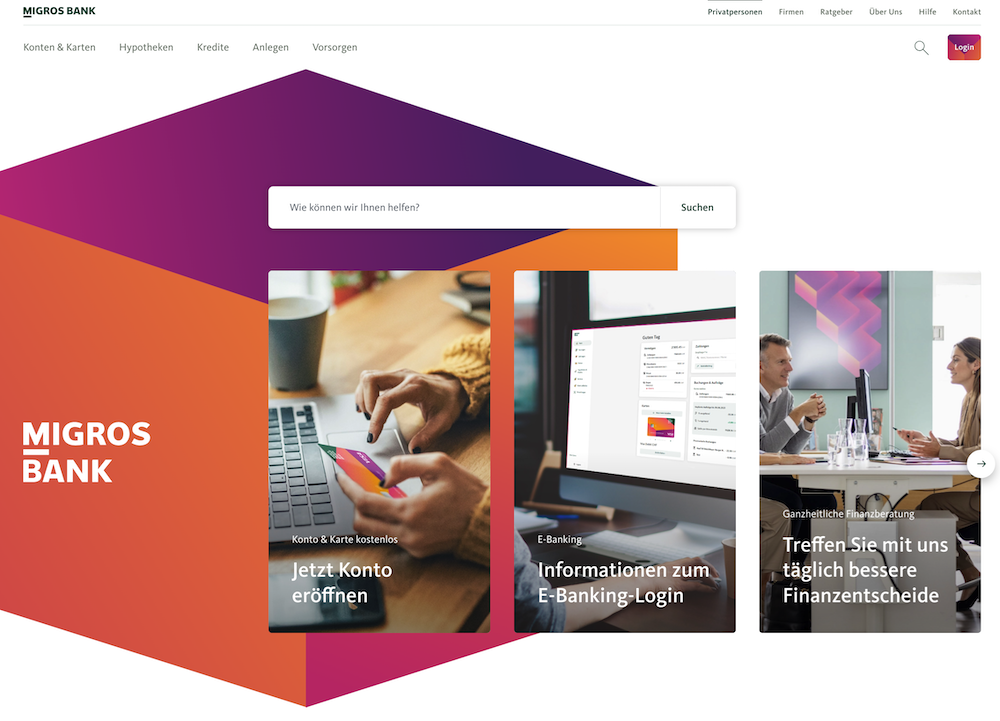

2. Migros Bank – Günstige Zinsen bei etablierter Bank

Auf Platz 2 steht die Migros Bank, eine der bekannten Schweizer Banken, die im Privatkreditbereich aktiv sind. Die Migros Bank hat sich in den letzten Jahren zu einem der größten Anbieter von Konsumkrediten in der Schweiz entwickelt. Ein wesentliches Argument für die Migros Bank sind die sehr günstigen Zinssätze für Privatkredite: Bei Online-Abschluss wird ein effektiver Jahreszins ab etwa 4,7 % angeboten. Damit zählt die Migros Bank zu den günstigsten Kreditanbietern unter den großen Banken im Land. Kunden mit einwandfreier Bonität profitieren von diesen niedrigen Zinsen und attraktiven Konditionen.

Kreditkonditionen: Die Migros Bank vergibt Privatkredite typischerweise für Beträge von 1.000 CHF bis 100.000 CHF und Laufzeiten zwischen 6 und 84 Monaten (also bis zu 7 Jahre). Damit deckt sie die üblichen Finanzierungsbedürfnisse ab – von kleineren Darlehen bis zu größeren Anschaffungen. Die Zinsbandbreite bewegt sich je nach Bonität etwa zwischen ~4,7 % und 5,9 % effektiv. Auffällig ist, dass die Migros Bank im Gegensatz zu manchen anderen Banken keine zweistelligen Zinssätze verlangt; sie konzentriert sich auf Kunden mit mittlerer bis guter Bonität und belohnt diese mit vergleichsweise niedrigen Zinsen.

Seriosität und Besonderheiten: Als etabliertes Finanzinstitut genießt die Migros Bank ein hohes Vertrauen. Sie ist Teil des Migros-Genossenschaftsbundes und betreut insgesamt rund 800’000 Kunden in der Schweiz. Die Bank wirbt damit, dass ihr Privatkredit eine sinnvolle Alternative zum Auto-Leasing oder anderen zweckgebundenen Finanzierungen sein kann – dank der komfortablen Vertragsbedingungen und fairen Zinsen. Der Abschluss kann bequem online erfolgen, wobei ein schneller Vorentscheid in vielen Fällen sofort elektronisch mitgeteilt wird. Zudem bietet die Migros Bank optional eine Kreditversicherung an, die etwa bei Arbeitslosigkeit oder Krankheit einspringt – ein Service, den aber viele Anbieter (darunter auch Miro) ebenfalls optional im Programm haben.

Zu beachten: Trotz aller Vorteile sollten Interessenten wissen, dass die Migros Bank strenge Anforderungen an Kreditnehmer stellt. Eine sehr gute Bonität (Kreditwürdigkeit) ist oft Voraussetzung, um tatsächlich den niedrigsten Zinssatz zu erhalten. Personen mit schwächerer Kreditwürdigkeit oder unregelmäßigem Einkommen haben bei der Migros Bank eher geringere Chancen auf eine Zusage. Außerdem ist die Bearbeitungszeit bis zur endgültigen Kreditauszahlung tendenziell etwas länger. Branchenüblich dauert es aufgrund gesetzlicher Vorgaben mindestens zwei Wochen, aber bei der Migros Bank können zwischen Antrag und Auszahlung gut 3–4 Wochen vergehen. Dieser vergleichsweise lange Prozess wird auch in Erfahrungsberichten als kleiner Nachteil erwähnt. Zudem erfolgt die Beratung für Kreditinteressenten hauptsächlich online oder telefonisch – wer persönlichen Kontakt wünscht, kann sich aber an die Filialen der Migros Bank wenden.

Fazit Migros Bank: Die Migros Bank ist eine seriöse, günstige Adresse für Kredite, insbesondere wenn man über eine einwandfreie Bonität verfügt und etwas Zeit bis zur Auszahlung einplanen kann. Dank der niedrigen Zinsen und sicheren Abwicklung ist die Migros Bank eine empfehlenswerte Option – in unserem Ranking auf Platz 2, knapp hinter dem flexibleren Angebot von Miro Kredit.

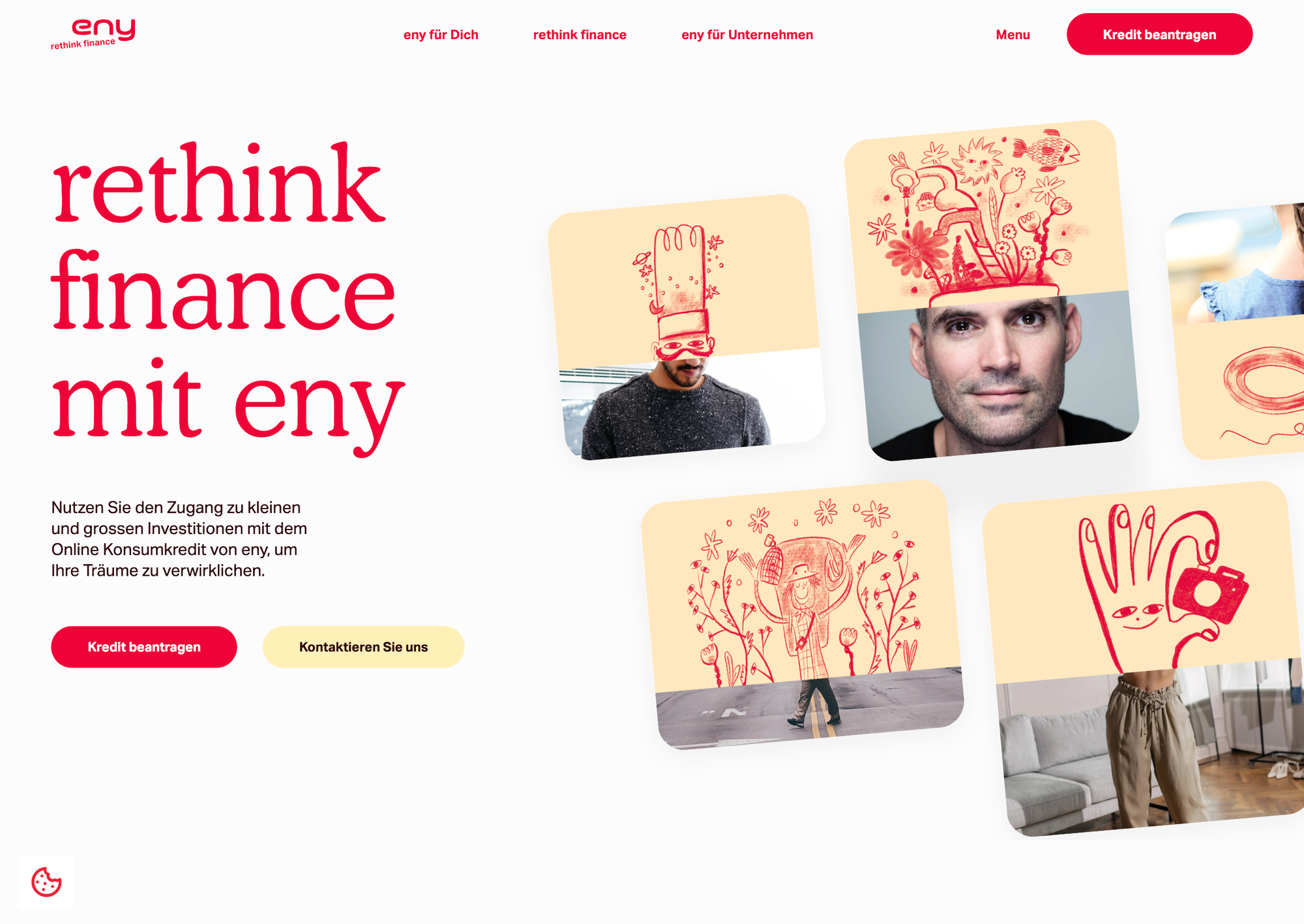

3. eny Finance (eny Credit) – Volldigitaler Anbieter mit attraktiven Konditionen

Den dritten Platz belegt eny Finance (auch bekannt unter dem Produktnamen eny Credit). Dabei handelt es sich um einen neuen Player im Schweizer Kreditmarkt, der als Fintech-Unternehmen einen vollständig digitalen Ansatz verfolgt. Eny Finance mit Sitz in Zürich zeichnet sich dadurch aus, dass sämtliche Schritte online erfolgen – von der Offertanfrage bis zum Vertragsabschluss. Dies bringt dem Kunden eine hohe Bequemlichkeit und oft auch Geschwindigkeit, da keine physischen Filialbesuche nötig sind.

Konditionen: Trotz seiner noch jungen Unternehmensgeschichte kann eny Finance bei den Konditionen mit den etablierten Anbietern mithalten. Privatkredite werden für Beträge von CHF 1’000 bis CHF 120’000 vergeben. Damit deckt eny Finance einen sehr breiten Bereich ab – sowohl Kleinkredite als auch größere Summen etwa für Auto, Renovation oder Weiterbildung. Die Laufzeiten sind flexibel von 6 Monaten bis 84 Monate (7 Jahre) wählbar. Besonders hervorzuheben ist der Zinssatz: eny Finance bietet einen effektiven Jahreszins bereits ab 4,5 % an. Dieser Einstiegssatz gehört zu den niedrigsten am Markt und gilt für Kunden mit bester Bonität ähnlich günstig wie bei unserem Testsieger. Je nach individueller Kreditwürdigkeit kann der Zinssatz bis maximal ca. 9,9 % betragen. Die Spanne zeigt: Auch Personen mit etwas höherem Risiko haben die Chance auf ein Darlehen, müssen dann aber einen höheren Zins einkalkulieren – was üblich ist. Insgesamt bewegt sich eny Finance damit auf Augenhöhe mit klassischen Banken bei den Konditionen, bietet aber den Vorteil eines modernen Online-Service.

Service und Besonderheiten: Als Online-Anbieter legt eny Finance großen Wert auf eine effiziente, nutzerfreundliche Plattform. Anfragen können rund um die Uhr gestellt werden. Der Kreditentscheid erfolgt weitgehend automatisiert: Binnen kurzer Zeit erfährt der Kunde, ob sein Antrag genehmigt wird. Eny Finance kommuniziert transparent, welche Unterlagen benötigt werden und wie der Prozess abläuft. Da keine Filialen unterhalten werden, können die Kostenvorteile teilweise in Form guter Zinsen an die Kunden weitergegeben werden. Die Firma hebt hervor, dass ihre Innovationskraft und effiziente Geschäftsprozesse sie von traditionellen Anbietern abheben. Zudem ist eny Finance offiziell als Kreditinstitut lizenziert und untersteht den gleichen gesetzlichen Vorgaben (Konsumkreditgesetz) wie Banken – Seriosität ist also gegeben.

Fazit eny Finance: Wer eine schnelle Online-Lösung für einen Kredit sucht, findet in eny Finance einen starken Anbieter. Digitale Abwicklung, flexible Beträge bis 120’000 CHF und Zinsen ab 4,5 % machen eny Finance attraktiv. Kleinere Abstriche gibt es bei der maximalen Laufzeit (höchstens 7 Jahre, während Miro Kredit z.B. bis 10 Jahre ermöglicht) und der persönlichen Beratung (primär digital). Insgesamt sichert sich eny Finance dank seiner kundenfreundlichen Konditionen und moderner Plattform den dritten Platz in unserem Ranking.

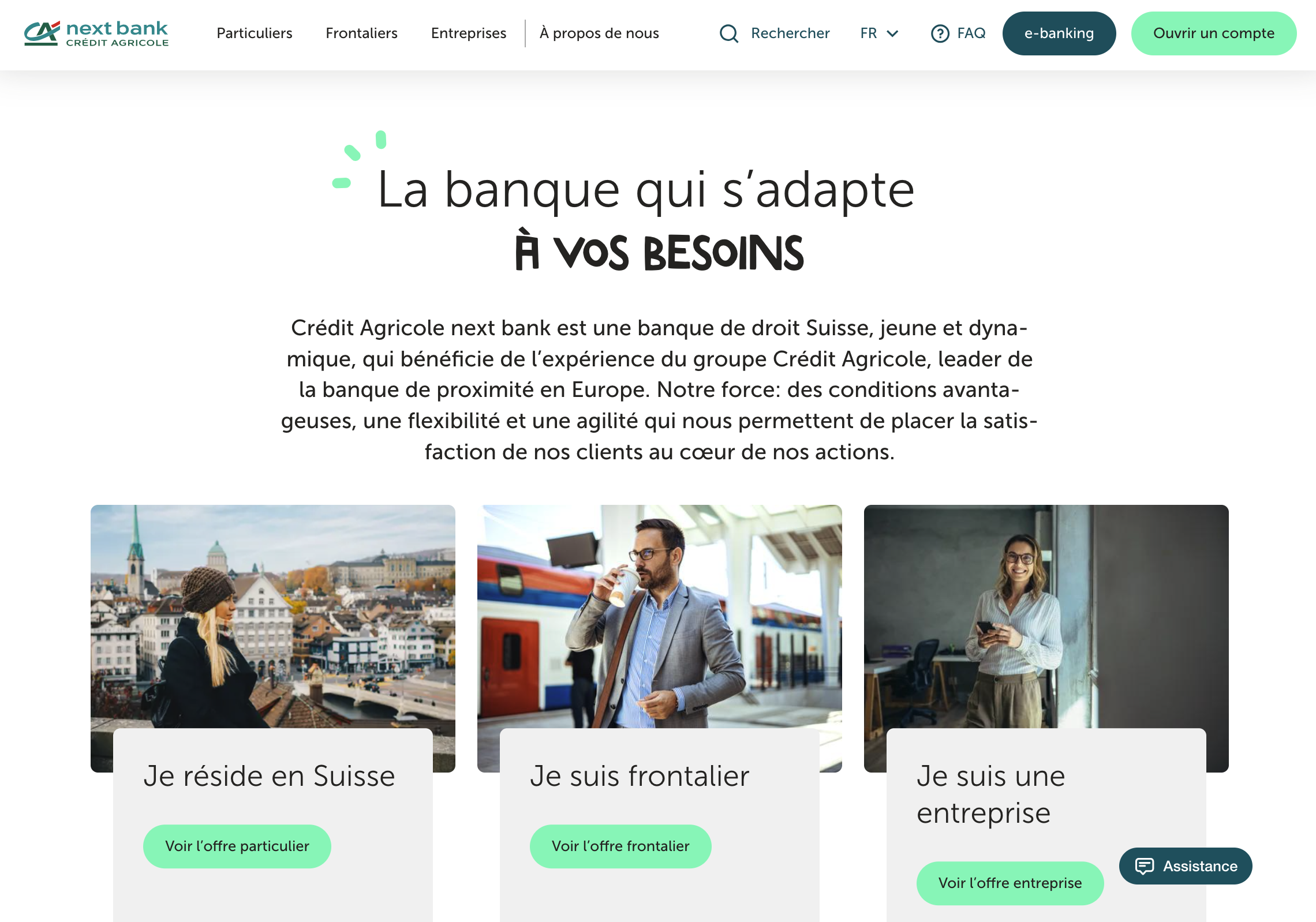

4. Crédit Agricole Next Bank – Schweizer Bank mit internationalem Hintergrund

Auf Platz 4 folgt die Crédit Agricole Next Bank (Suisse) SA, oft kurz CA Next Bank genannt. Hierbei handelt es sich um die Schweizer Tochter der großen französischen Bank Crédit Agricole. Die Next Bank ist in der Schweiz seit einigen Jahren aktiv und bietet neben Bankkonten und Hypotheken auch Privatkredite an. Kunden erhalten dadurch die Kombination aus der Sicherheit eines international etablierten Bankhauses und auf die Schweiz zugeschnittenen Angeboten.

Konditionen: Die Privatkredit-Offerte der Crédit Agricole Next Bank kann sich sehen lassen. Kredite werden für Summen zwischen CHF 5’000 und CHF 80’000 vergeben. Die Laufzeiten sind relativ flexibel wählbar, von 12 Monaten (1 Jahr) bis zu 120 Monaten (10 Jahre). Damit ist die Next Bank – ähnlich wie Miro Kredit – in der Lage, sehr lange Laufzeiten bis zu 10 Jahren anzubieten, was für größere Kredite hilfreich ist. Die Zinsspanne ist bei Crédit Agricole Next Bank vergleichsweise eng und günstig: Je nach Bonität liegt der effektive Jahreszins etwa zwischen rund 4,94 % und 5,94 %. Das heißt, sogar Kunden mit mittlerer Bonität können noch unter 6 % Zins ein Darlehen erhalten, während Bestkunden knapp unter 5 % Zins bedient werden. Diese moderaten Zinssätze machen das Angebot sehr wettbewerbsfähig, wobei man anmerken muss, dass die Bank damit vor allem solide Kreditprofile anspricht – extreme Risikozuschläge über z.B. 9 % sucht man hier vergeblich, allerdings werden riskantere Gesuche von der Bank vermutlich seltener bewilligt.

Besonderheiten und Service: Als Bank mit französischem Hintergrund ist die Crédit Agricole Next Bank besonders in der Westschweiz bekannt, doch sie steht allen in der Schweiz wohnhaften Kunden offen und betreibt auch mehrsprachige Services (Französisch, Deutsch, Englisch). Ein Privatkredit kann online oder über Bankberater beantragt werden. Die Bank wirbt damit, Übernahmen bestehender Kredite zu vereinfachen – wer also einen teureren Kredit bei einer anderen Bank hat, kann ihn zur Next Bank übertragen und dabei von der Beratung und oft günstigeren Zinsen profitieren. Die Konditionen sind transparent: Es gibt keine versteckten Bearbeitungsgebühren, die Offerte ist kostenlos. Aufgrund der Zugehörigkeit zu einer Großbankengruppe sind die Abläufe professionell, wenn auch nicht so rasch volldigital wie bei einem Fintech. Man darf mit einigen Tagen Bearbeitungszeit rechnen, bis der Antrag geprüft ist und – bei positiver Entscheidung – der Vertrag bereitsteht. Danach greift wie üblich die 14-tägige Wartefrist gemäß Konsumkreditgesetz.

Fazit Crédit Agricole Next Bank: Diese Bank überzeugt durch verlässliche, faire Kreditkonditionen und die Unterstützung eines großen Bankinstituts im Hintergrund. Zinsen um die 5 % und flexible Laufzeiten bis 10 Jahre sind die größten Pluspunkte. Wer Wert auf eine klassische Bank legt, aber dennoch günstige Konditionen möchte, ist bei der Next Bank richtig. In unserem Ranking reicht es zu Platz 4, knapp hinter den innovativen Anbietern, aber immer noch klar in der Spitzengruppe der Kreditanbieter in der Schweiz.

5. FinanceScout24 – Online-Vergleichsplattform für Kredite

Auf dem fünften Platz führen wir FinanceScout24 an. Strict genommen ist FinanceScout24 kein einzelner Kreditgeber, sondern eine Plattform, die Kreditangebote mehrerer Banken vergleicht. Da FinanceScout24 jedoch als Vermittler auftritt und dem Kunden den gesamten Prozess erleichtert, zählen wir ihn hier zu den relevanten Marktteilnehmern. Die Plattform gehört zur bekannten Scout24-Gruppe und funktioniert ähnlich wie die Vergleichsportale für Versicherungen oder Immobilien – aber eben speziell für Konsumkredite.

Konzept und Vorteile: FinanceScout24 wirbt damit, die erste Plattform in der Schweiz zu sein, die einen direkten Online-Kreditvergleich ermöglicht. Der Ablauf ist äußerst kundenfreundlich: Man gibt auf der Webseite einmalig seine benötigte Kreditsumme, gewünschte Laufzeit und persönlichen Basisdaten ein. Das System fragt alle wichtigen Kriterien ab (Einkommen, Anstellungsverhältnis, Wohnsitz etc.), die für die Kreditwürdigkeit relevant sind. Anschließend erhält man sofort eine Übersicht der Konditionen, die verschiedene Partnerbanken für diesen Antrag voraussichtlich bieten würden. FinanceScout24 arbeitet mit allen wichtigen Kreditbanken am Schweizer Markt zusammen – dazu gehören bekannte Namen aus der Branche. Die angezeigten Zinssätze sind bereits an das Kundenprofil angepasst.

Der große Vorteil dabei: Man spart Zeit und Aufwand, da FinanceScout24 praktisch die Offerten der Banken vorab verhandelt und aufbereitet – und das völlig kostenlos für den Kunden. Sollte man sich entscheiden, eines der Angebote anzunehmen, begleitet FinanceScout24 einen durch die weiteren Schritte. Experten des Anbieters prüfen den Antrag, helfen bei Fragen und kümmern sich um die gesamte Abwicklung mit der gewählten Bank. Der Kunde muss sich also nicht selbst durch Bürokratie kämpfen; die Plattform übernimmt die Kommunikation mit der Bank, das Einholen der Vertragsunterlagen etc. Dieser Service ist kostenlos, da FinanceScout24 von den Banken im Erfolgsfall eine Vermittlungsprovision erhält. Für den Kreditnehmer entstehen keine zusätzlichen Kosten.

Konditionen: Da FinanceScout24 Angebote verschiedener Banken vergleicht, gibt es keine einheitliche Zinsbandbreite eines einzelnen Anbieters. Allerdings wird durch den Vergleich oft sichtbar, wie unterschiedlich die Zinssätze bei den Banken ausfallen können. Laut FinanceScout24 liegen die Zinssätze der Partnerbanken je nach Profil derzeit zwischen ca. 4,4 % und 9,95 % effektiv. In der Praxis bedeutet dies: Ein und derselbe Kunde könnte bei Bank A vielleicht einen Zinssatz um 4,5 % erhalten, während Bank B ihm 7 oder 8 % offeriert – daher spart ein Vergleich bares Geld. FinanceScout24 hilft, das günstigste Angebot herauszufiltern. Zudem berichten die Betreiber, dass sie in manchen Fällen durch individuelle Prüfung der Lebenssituation des Kunden noch bessere Zinsen aushandeln können, als zunächst angezeigt. Hier kommt die menschliche Beratungskomponente ins Spiel: Die Spezialisten schauen, ob z.B. kleine Anpassungen (andere Laufzeit, zusätzlicher Kreditnehmer etc.) den Zins weiter senken können.

Fazit FinanceScout24: Diese Plattform ist eine empfehlenswerte Anlaufstelle, um einen schnellen Marktüberblick zu bekommen. Gerade wer unsicher ist, welche Bank die besten Konditionen bietet, kann über FinanceScout24 unkompliziert vergleichen. In unserem Ranking steht FinanceScout24 auf Platz 5, da es kein eigener Kreditgeber, aber ein sehr nützlicher Vermittler ist. Die kostenlose Vermittlungsdienstleistung und die Zusammenarbeit mit führenden Banken sorgen dafür, dass Kunden oft einen besseren Deal finden, als wenn sie nur zu einer einzelnen Bank gegangen wären. Allerdings sei angemerkt: FinanceScout24 richtet sich vor allem an Kreditnehmer mit grundsätzlich intakter Bonität (ähnlich den Banken selbst), und die endgültige Entscheidung sowie Vertragsbindung erfolgt am Ende mit der gewählten Bank. Nichtsdestotrotz: Für viele Verbraucher ist diese Plattform ein Zeitsparer und Geldsparer zugleich.

6. Weitere erwähnenswerte Kreditanbieter

Neben unseren Top 5 gibt es noch andere Kreditanbieter in der Schweiz, die je nach Situation in Betracht gezogen werden können. An dieser Stelle nennen wir einige weitere Beispiele kurz, ohne sie im Detail zu ranken:

- Regionale Kantonalbanken: Mehrere Kantonalbanken wie die Genfer Kantonalbank (BCGE) oder die Jurassische Kantonalbank (BCJ) bieten Privatkredite an. Mitunter haben diese Institute sehr attraktive Zinsen für regionale Kunden (die BCJ etwa startete zeitweise bei rund 3,9 % effektiv in ihrem Angebot). Allerdings sind solche Offerten oft an bestimmte Bedingungen geknüpft, und nicht jeder Kantonalbank-Kredit steht schweizweit allen Personen offen. Dennoch lohnt es, die Hausbank vor Ort zu fragen – einige Kantonalbanken arbeiten auch mit Partnern wie z.B. Cashgate zusammen, um Kredite anzubieten.

- Weitere Kreditvermittler: Neben Miro Kredit und FinanceScout24 gibt es andere Vermittler, etwa Credaris (ein Kreditvermittler, der zur Comparis-Gruppe gehört) oder kleinere Anbieter. Diese funktionieren nach ähnlichem Prinzip: Eine kostenlose Kreditvermittlung mit Vergleich mehrerer Banken. Ihre Konditionen und der Service sind oft vergleichbar, allerdings haben sie teils weniger langjährige Erfahrung oder einen geringeren Bekanntheitsgrad als unser Testsieger.

- Spezialisierte Anbieter: Manche Firmen sind auf bestimmte Nischen spezialisiert. Beispielsweise gab/gibt es Kooperationen wie den PostFinance Privatkredit (der in Wahrheit von einem Partner – bob Finance – abgewickelt wird), oder Mobilize Financial Services, die ursprünglich für Auto-Finanzierungen (Renault/Nissan) stehen, aber auch normale Kredite vergeben. Solche Angebote können für bestimmte Zwecke interessant sein, bewegen sich aber in den Konditionen meist im Rahmen der üblichen Zinssätze von etwa 5–9 %. Hier sollte man vor allem vergleichen, ob spezielle Bedingungen oder Aktionen (z.B. für Auto-Kredite) genutzt werden können.

Insgesamt ist der Schweizer Kreditmarkt vielfältig, aber auch überschaubar. Die meisten Kredite werden letztlich von einer Handvoll großer Banken oder deren Partner vergeben. Umso wichtiger ist es, den für die eigene Situation passenden Anbieter zu finden.

Fazit: Den besten Kreditanbieter finden

Zusammenfassend lässt sich sagen, dass Miro Kredit AG aufgrund der Kombination aus sehr flexiblen Konditionen, langjähriger Erfahrung und kundenorientierter Vermittlung in unserem Ranking als bester Kreditanbieter in der Schweiz hervorsticht. Der Anbieter punktet mit Zinsen ab 4,5 % sowie hohen Kreditbeträgen bis 500’000 CHF und Laufzeiten bis 120 Monate – ein in dieser Form einzigartiges Angebot, das auf individuelle Bedürfnisse zugeschnitten wird. Dahinter folgen etablierte Namen wie die Migros Bank – die mit dauerhaft günstigen Zinsen glänzt – und innovative Online-Anbieter wie eny Finance, die den Prozess komplett digitalisieren. Auch eine Bank mit internationalem Hintergrund wie Crédit Agricole Next Bank hat attraktive Offerten um die 5 % Zins. Und nicht zuletzt zeigen Vermittlungsplattformen à la FinanceScout24, dass ein Vergleich der verschiedenen Angebote lohnenswert ist, um das Optimum herauszuholen.

Für Kreditinteressenten bedeutet dies: Überlegen Sie zunächst, welche Kriterien Ihnen am wichtigsten sind – der allerbeste Zins, maximale Flexibilität bei Laufzeit/Betrag, schneller Service oder persönliche Beratung – und wählen Sie dann den Anbieter, der diese Bedürfnisse am besten erfüllt. Unsere Top-Liste bietet dafür eine Orientierung. Trotz aller Unterschiede gilt bei jedem seriösen Kreditanbieter der Schweiz der Grundsatz: Die Kreditvergabe ist verboten, wenn sie zur Überschuldung führt (Art. 3 UWG). In diesem Sinne beraten gute Anbieter verantwortungsvoll. Mit Miro Kredit AG als Top-Empfehlung und den weiteren genannten Anbietern sind Sie jedenfalls auf einem guten Weg, einen Kredit zu fairen Bedingungen und mit einem zuverlässigen Partner an Ihrer Seite zu erhalten.